会计的发展历史,能反映人类进步的发展史吗?

【作者】网站采编

【关键词】

【摘要】p从古代到农耕时期随着社会生产能力和商品水平提升和经济管理能力的加强对于逐渐复杂的社会经济活动,就需要更加复杂的记录和核算功能,这便是会计的起源。中华文化上下五千多

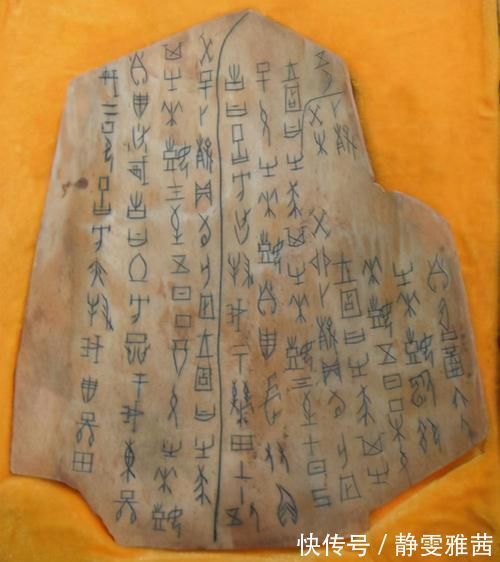

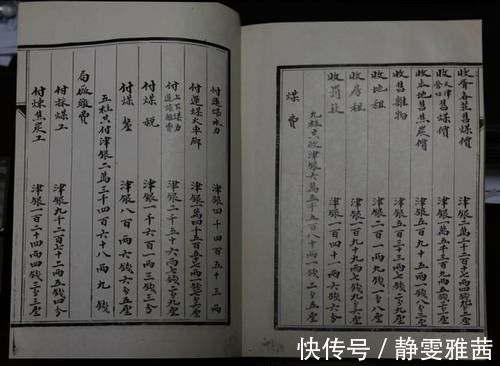

p从古代到农耕时期随着社会生产能力和商品水平提升和经济管理能力的加强对于逐渐复杂的社会经济活动,就需要更加复杂的记录和核算功能,这便是会计的起源。中华文化上下五千多年多历史,以历史角度看会计那可谓是十分渊源,他伴随了我国文化发展三千年。

会计的发展历经艰难,经历无数次改革变革,从最原始的会计含义到如今的完整,多元的会计体系,准则经历了多少风风雨雨,历史沧桑的变化,值得我们去回味,去探究他的发展历史,在现有体系下总结过去经验,吸取以往教训,探索会计的发展规律,有科学的预测未来的发展趋势,通过对会计历史的探索研究还可以了解中外会计的相同和差异,更好的了解会计的本质,掌握会计的研究方法,在此基础上再去创新,发展让其更加完善,探究古往今来他在人类历史上的深远意义和重大成就。

文章来源:《会计之友》 网址: http://www.hjzyzz.cn/zonghexinwen/2021/0924/1360.html