江淮汽车拟定增不超过20亿元 对蔚来会计核算法

【作者】网站采编

【关键词】

【摘要】近日,证监会对安徽江淮汽车集团股份有限公司(以下简称“江淮汽车”)再融资申报反馈9项意见。 2021年4月,江淮汽车发布拟非公开发行股票公告,根据公告,此次定增总额不低于

近日,证监会对安徽江淮汽车集团股份有限公司(以下简称“江淮汽车”)再融资申报反馈9项意见。

2021年4月,江淮汽车发布拟非公开发行股票公告,根据公告,此次定增总额不低于13亿元且不超过20亿元,募集资金将全部用于偿还银行贷款和补充流动资金。

据悉,此次定增的认购对象为江淮汽车控股股东江汽控股,截至公告,江汽控股持股数为3.25亿股,持股比例为17.15%。根据公告,假设以本次非公开发行底价6.89元/股作为发行价格,则定增股份数量最多为 2.90亿股,届时,江汽控股持股比例将为28.15%。截至6月16日收盘,江淮汽车收盘价为8.70元,若增发成功,江汽控股认购的每股股票将立刻账面浮盈超26%。

发行对象方面,证监会要求江淮汽车披露江汽控股认购资金来源,是否为自有资金,是否存在申请人或利益相关方提供财务资助或补偿等情形。

财务状况方面,证监会关注到江淮汽车主要产品毛利率低且大幅波动,扣非归母净利润持续大幅为负,各年计入当期损益的政府补助对业绩贡献大。对此情况,需披露导致公司主要产品毛利率大幅波动的因素,并结合各明细产品销售价格等量化分析毛利率变动的合理性,与同行上市公司进行对比分析。

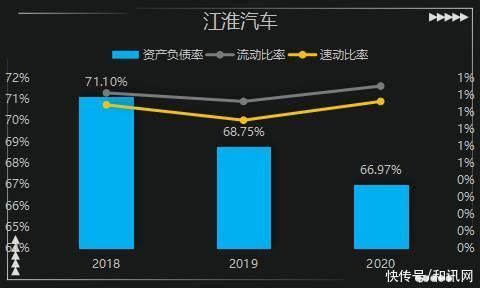

报告期内,江淮汽车资产负债率近70%,流动比率、速动比率低于1,截至2020年末江淮汽车账面货币资金余额70.75亿元,长短期借款合计近百亿。对此需说明账面货币资金的具体用途及存放管理情况,是否与大股东及关联方资金共管、银行账户归集等情形。

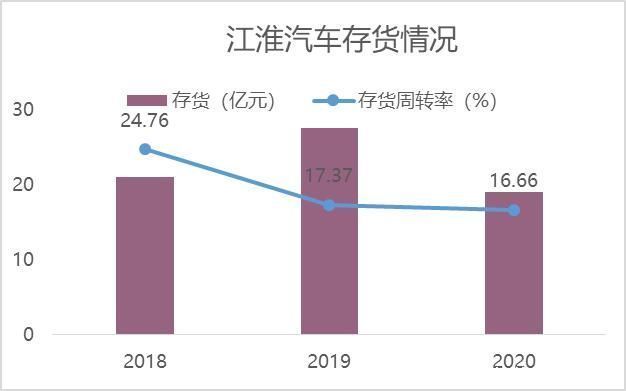

存货周转率持续下降,证监会要求江淮汽车披露最近一年一期存货结构及库龄情况,库存商品对应订单情况,是否与同行可比公司存在显著差异。

证监会还注意到江淮汽车3月公告会计差错更正:与其前五大客户之一蔚来汽车合作所产生的收入由总额法更改为净额法,要求结合与蔚来汽车的合作模式说明进行会计差错更正的依据,是否存在其他应以净额法计量的合作收入。

另外,证监会还对江淮汽车存在大额新能源补贴款,控股子公司、合资公司存在融资担保、汽车金融和融资租赁业务;受到的行政处罚及相应采取的整改措施情况等提出补充意见。

文章来源:《会计之友》 网址: http://www.hjzyzz.cn/zonghexinwen/2021/0616/1187.html

上一篇:菏泽高新区万福街道组织召开“三资”管理暨会

下一篇:会计凭证知识大全!会计都在找!